Gjensidige har et strategisk ønske om at være det mest kundeorienterede forsikringsselskab samt at være kundens foretrukne problemløser. Med udgangspunkt i de underliggende drivers på kundeorientering (studie i samarbejde med Wilke) oplever kunderne real kundeorientering, når forsikringsselskabet opleves som være relevant proaktiv samt opleves som troværdige. En subdriver til troværdighed er at kunden oplever at være korrekt dækket med sine forsikringer.

Der er dog en generel usikkerhed hos kunderne i markedet for forsikring, om de er korrekt forsikret/dækket. Gjensidige er ingen undtagelse. Ift. denne problemstilling har man i Gjensidige historisk set haft stor succes med at give kunderne et forsikringstjek via telefonen for at imødekomme evt. usikkerhed hos kunden og dennes forsikring, men man ønsker heller ikke at kontakte alle kunder omkring et forsikringstjek, da dette er enormt resursetungt. Kampagnes mål var derfor klar: at nedbryde denne usikkerhed hos kunden med forbehold for de knappe resurser i call centret og samtidig skabe troværdighed og tryghed til kundens forsikringsløsning samt til Gjensidige.

Med indsigten om at forsikringstjek til kunderne har haft stor effekt ift. at fjerne kundens usikkerhed om han/hun er korrekt forsikret og de knappe resurser i call centret, gik overvejelserne på om man kunne udvikle en digital løsning af det velkendte, telefoniske forsikringstjek, hvor kunderne selv kunne gennemgå et forsikringstjek. Udfordringen var at dette selvfølgelig også skulle opleves så personligt som muligt, for at folk ville bruge tid på det og kunne se en værdi i det. Vi vidste at det ikke ville være nok at stille generelle spørgsmål i en digital løsning, men det måtte være 100% personligt. Ingen andre havde udviklet en sådan løsning, så der var ingen reference.

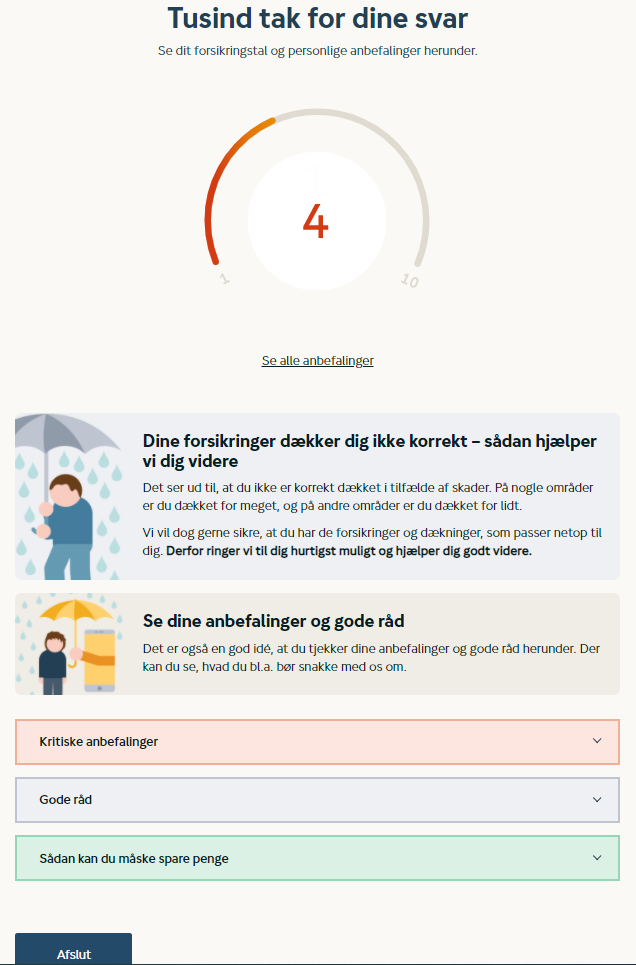

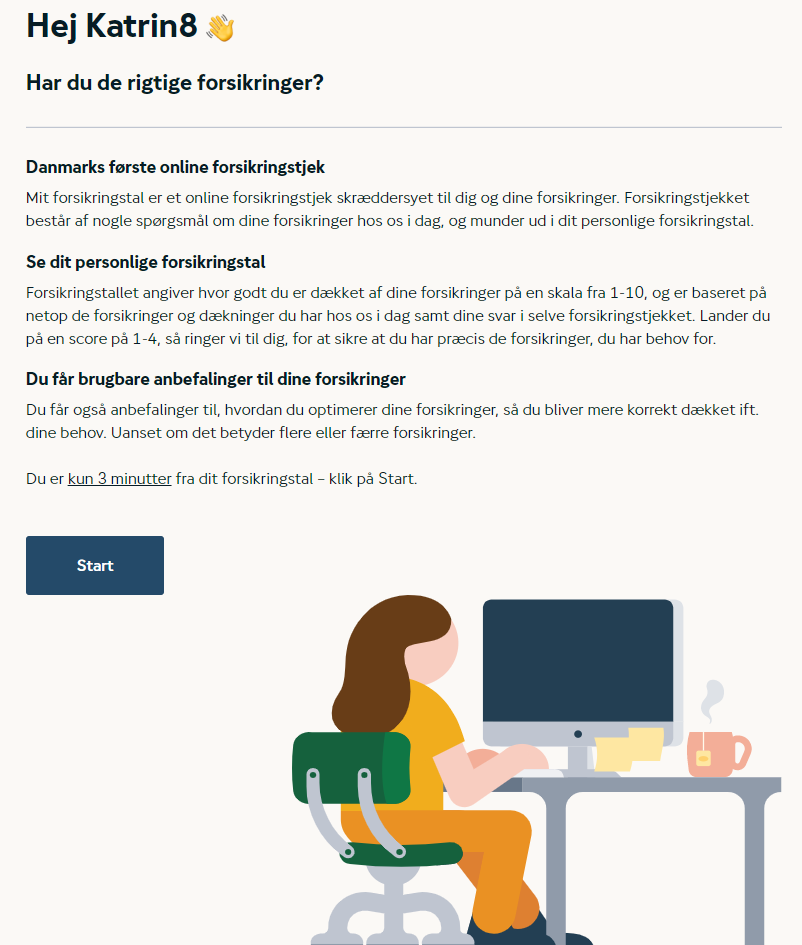

Vi besluttede at gå all in og udvikle "Forsikringstallet". Et tal fra 1-10 som viser, hvor godt kunden er forsikret. Jo lavere score, jo dårligere passer forsikringen til kunden, og omvendt, jo højere score, jo bedre match. Simpelt og let forståeligt for kunden.

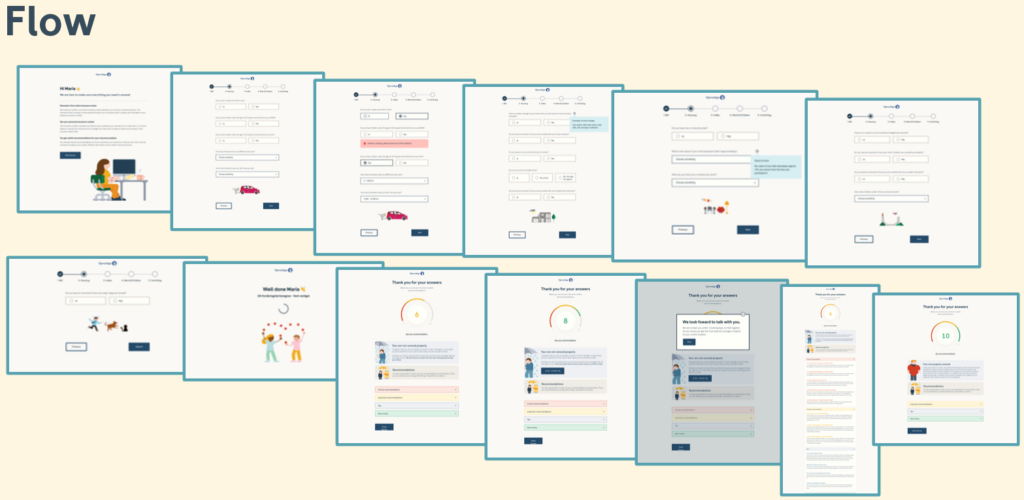

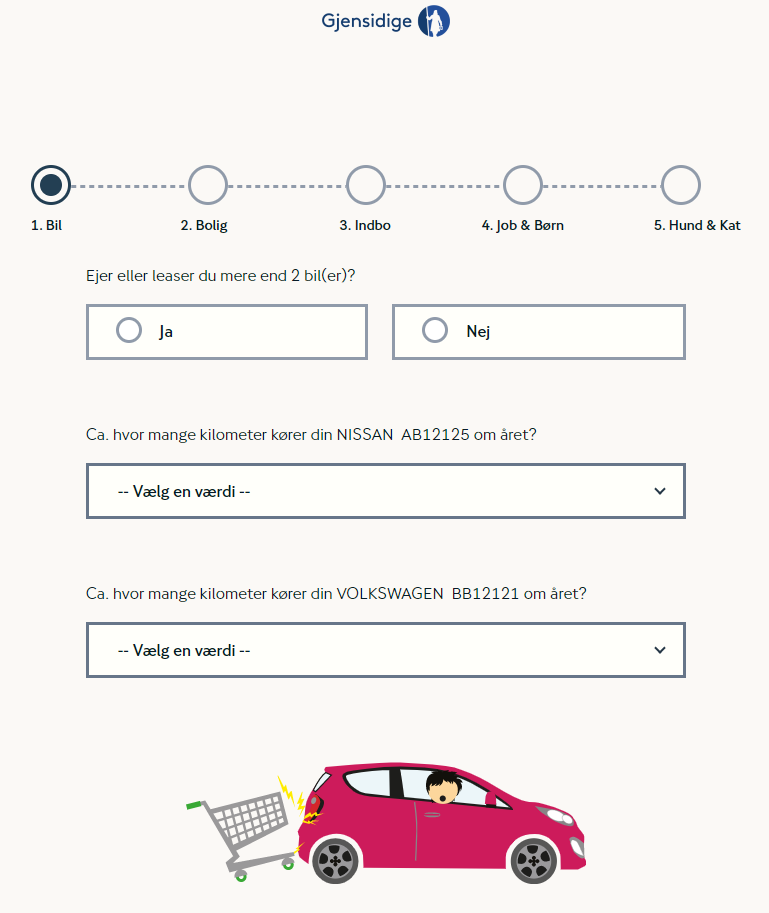

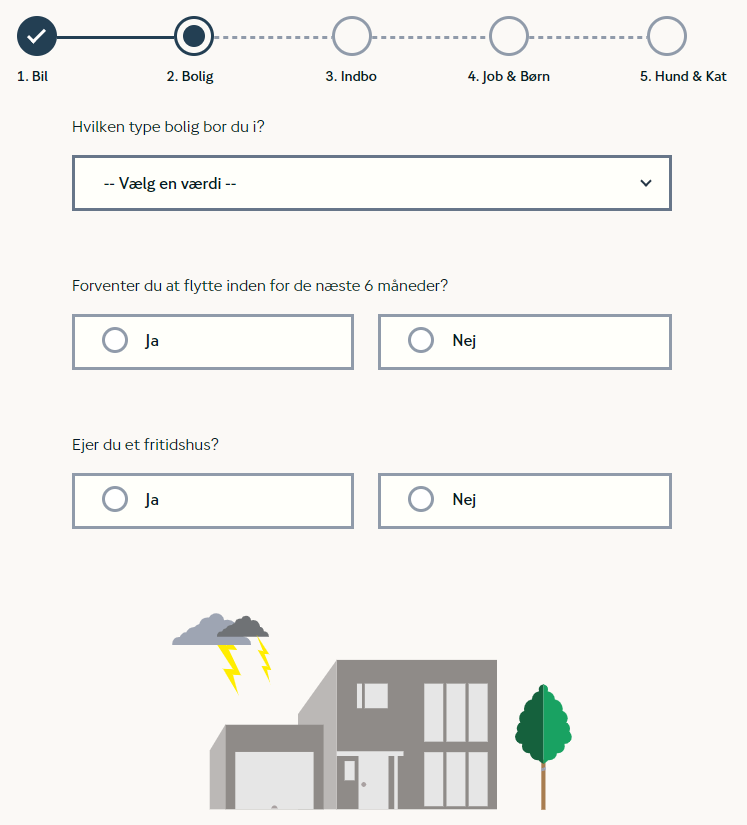

Forsikringstallet udregnes på baggrund af kundens svar på en række spørgsmål, spørgsmål som er sat op på baggrund af kundens personlige forsikringsdata som vi henter direkte fra vores kernesystem. Et spørgeskema med disse spørgsmål udsendes automatisk pr. e-mail ca. 3 måneder før kundens hovedforfald. Spørgeskemaet er dynamisk, således spørgsmålene er forskellige fra kunde til kunde, samt at spørgsmålene kan ændre sig over tid, hvis kunden ændrer i sin forsikringsløsning. På den måde er spørgeskemaet hele tiden svarende til kundens løsning.

Samtidig med at kunden præsenteres for sit Forsikringstal gives der skræddersyede anbefalinger og gode råd til kunden ift. hvordan han/hun kan optimere sin nuværende forsikringsløsning hos os. Måske er kundens indbosum for høj, og kunden kan rent faktisk spare penge ved at sænke den. Eller måske har kunden brug for flere kilometer på sin bilpolice, kunden er flyttet og nu har fået længere afstand til sit arbejde. Kunden får dermed indsigt i om han/hun er korrekt forsikret på max 5 minutter og kan tage "Forsikringstallet" når han/hun har tid. Scorer kunden en lav score, kontaktes kunden automatisk telefonisk af outbound, så vi sikrer at vores kunden altid er optimalt dækket. Kunden kan ligeledes selv vælge at blive kontaktet, hvis han/hun får en høj score, men stadig er usikker ift. sin forsikringsløsning.

Målgruppe: Alle privatkunder i Gjensidige forsikring. Vi startede med alle private kunder, da erhverskunderne er en smule mere komplekse. Man kan maximalt komme igennem 42 spørgsmål i alt indenfor kategorierne Bil, Indbo, Hus/Fritidshus, Ulykke og Kæledyr.

Èn gang årligt, ca. 3 måneder før kundens hovedforfald udsendes automatisk en e-mail med spørgeskemaet til Forsikringstallet samt en reminder e-mail til kunden. Scorer kunden en score på 1-4 kontaktes kunden automatisk telefonisk for en snak om kundens forsikringer. Gjensidige ønskede ved at udsende 3 måneder før hovedforfald, at kunden fik den gode oplevelse med Forsikringstallet, inden kunden skulle betale for den kommende præmie.

Gjensidige ønsker at være det mest kundeorienterede forsikringsselskab, herunder at skabe tillid til sine kunder og være kundens foretrukne problemløser. Med indsigten om at kunderne ønsker troværdighed til sit forsikringsselskab, ønsker vi at skabe tillid til vores kunder, bl.a. ved at fjerne nogle af de pains og usikkerheder kunderne har. Og vores kunder har talt, deres største pain er, at de ikke ved om de er korrekt dækket. Herunder spiller 1. parts data en naturlig afgørende rolle. Det er gennem 1. parts data, som vi henter direkte fra vores kernesystem, at vi har bygget Forsikringstallets motor og kommer med skræddersyede anbefalinger, der gør at vores kunder nu i meget højere grad, føler sig korrekt dækket. Løsningen har samtidigt også givet os mulighed for at både indsamle nye, og opdatere allerede eksisterende 1. parts data, som f.eks. data omkring kundens fremtidige adfærd, eller personlige data som vi ikke har mulighed for at indsamle gennem andre kontaktpunkter. Med andre ord så er Forsikringstallet en kontinuerlig 1. parts data-generator, som vi anvender til triggerbaseret kommunikation ifm. f.eks. flytning eller bilskifte, som begge er vigtige kontaktpunkter for os som forsikringsselskab.

Forsikringstallet understøtter også vores ønske om at ville være forudseende ift. hvad vores kunder har brug for af forsikringer, dækninger og services, og kunne fortælle det til kunden, inden de selv ved det, noget Forsikringstallet muliggør. Alt dette har vi formået at gøre på en cost-effektiv måde for Gjensidige, og en meget nem, hurtig og brugervenlig måde for vores kunder, og Forsikringstallet bidrager dermed til vores strategi om at være det mest kundeorienterede forsikringsselskab.

Triggersendt til 50.000 kunder

Åbningsrate: 60%

Klikrate: 15%

Gennemførselsgrad: 85%

50% er enten over- eller underforsikret, så tydeligvis et stort behov for at få gennemgået kundernes forsikringer

Scorer ca. 9 på en 10 punkt skala på tilfredshed, (1 lavest og 10 højest tilfredshed) fra kunderne på efterfølgende samtale

Mersalg til 26% af kunderne

Leadværdi +600 DKK pr. lead til KC (Kunder med Forsikringstal under 4)

50% reducering af churn på kontrolgruppe (kunder som har gennemført applikationen vs, ikke gennemført)